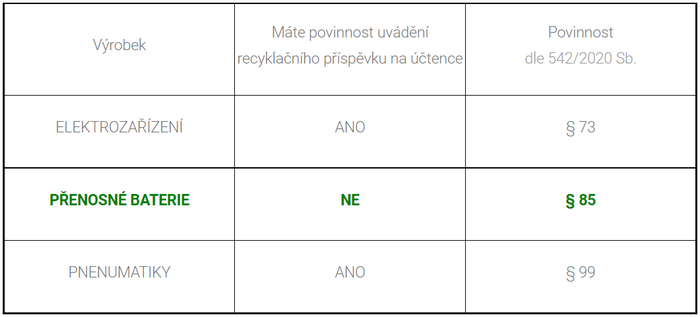

Zákon č. 542/2020 Sb. o vybraných výrobcích s ukončenou životností (ZVUŽ) vešel v platnost již na začátku roku 2021, přesto se stále ptáte, zdali i u přenosných baterií je nutné účtovat „recyklační příspěvek“. Tedy, jestli při nákupu na fakturách či účtence musí být odděleně a viditelně uváděny náklady za sběr a recyklaci od konečné ceny baterií, jako je to v případě elektrozařízení (§ 73) respektive pneumatik (§ 99).

Ne! V případě přenosných baterií tato povinnost není! Dokonce podle § 85 bodu (3) se dozvíte, že „Náklady na zpětný odběr, zpracování a recyklaci odpadníchpřenosných baterií nebo akumulátorůnesmějí být při prodeji nových přenosných baterií nebo akumulátorů uváděny odděleně“.

Viditelné uvádění „recyklačního příspěvku“ na daňových dokladech u přenosných baterií, tak může být naopak dle § 125 pokutováno.

Jak tedy přispívá výrobce na zajištění zpětného odběru odpadních baterií?

Příspěvek na zajištění zpětného odběru odpadních baterií odvádí tzv. „výrobce baterií" kolektivnímu systému, který má oprávnění vydané ministerstvem MŽP k jeho provozování. Výrobce přispívá za kilogram nebo za kus uvedených baterií na trh. Kolektivní systém pak za vybrané příspěvky mimo jiné zajišťuje např. zřízení, vybavení a pokrytí sběrné sítě, informovanost a osvětu, třídění a zpracování odpadních baterií i dosažení předepsané účinnosti recyklačních procesů a další.

Samotný příspěvek je výrobcem kalkulován v ceně nové či náhradní baterie, nebo v ceně výrobku, jehož je baterie neodmyslitelnou součástí jako je např. mobil, notebook, elektro hračky, elektronářadí elektrokola atd. Pro zákazníka, tedy nás spotřebitele, pak tento příspěvek nepředstavuje při koupě nové baterie již žádný náklad navíc.

U skupin automobilových nebo průmyslových baterií zákon č. 542/2020, Sb. (ZVUŽ) bližší povinnosti při uvádění recyklačního příspěvku nespecifikuje.

Shrnutí odděleného uvádění recyklačního příspěvku u výrobků dle ZVUŽ:

Kompletní metodiku MŽP pro oddělené uvádění nákladů najdete na zde.

Komentáře